摘要:自次贷危机后,各国逐渐意识到金融消费者权益的保护关系着金融监管是否到位及金融业的稳定发展。本文从一则银行与特约商户共同侵害信用卡消费者权益的案例入手,分析了金融机构在金融创新业务时,应兼顾消费者权益保护,并从强化金融机构义务的角度探析金融消费者权益的保护路径。

关键词:金融产品;金融消费者;信息不对称;信息披露;适合性原则

一、案例

谢某与甲银行签有《信用卡领用合约(个人卡)》,申领了卡号为42703XX的贷记卡一张。在申请表申请要求中的“消费密码选择”一栏中,谢某选择“消费使用密码,输密限额0元(含)以上使用密码”。2010年8月14日,谢某通过乙公司客服电话预订了上海外滩茂悦大酒店(下称“茂悦酒店”)三间江景房,入住时间为2010年8月17日至8月18日,房费为人民币2013元,合计人民币6039元,支付方式为前台支付,付款方式为现金支付,信用卡使用类型:担保,订单号为:75491XXX。乙公司客服人员明确告知“此订单一经确认预订成功之后不能取消,也不能更改。”同时,谢某同意以上述卡号为42703XX的贷记卡进行担保,并向乙公司提供了相关信息。

甲银行与案外人上海华程西南旅行社有限公司(下称“华程旅行社“)曾经签订《邮购结算业务合作协议书》,其中第一条明确甲银行责任中第四项列明“对于华程公司受理的本市XX贷记卡每笔业务,甲银行依照华程公司提供的信用卡卡号、发卡行、信用卡有效期、信用卡CVV最后三位校验码、持卡人姓名、持卡人身份证号码等要素操作并给出授权号码。甲银行不对要素来源的可靠性负责。”乙公司曾于2004年1月1日向其关联公司华程旅行社出具委托书,委托其为客户提供机票、酒店相关服务费用的结算服务。

2010年8月17日,谢某致电乙公司客服人员,要求取消订单,乙公司客服人员告知其经和茂悦酒店协调后不同意谢某要求。当天如果不入住将会按照预定房间时的约定,扣除3间江景房房费合计人民币6039元。谢某致电甲银行客服热线,要求拒付,甲银行客服人员明确表示由于卡未作冻结,建议做挂失处理并于商户协调。2011年8月23日,乙公司向甲银行发出要求从谢某信用卡中扣款人民币6039元的请求。2011年8月24日,谢某系争信用卡被扣划人民币6039元。根据上述XX贷记个人卡对账单,该笔款项的交易类型为“预授权确认”,金额为人民币6039元。嗣后,由于谢某延期支付该笔款项,产生了利息和滞纳金,各方当事人确认该笔款项产生利息为人民币101.19元,滞纳金人民币29.78元。谢某后向甲银行归还上述款项合计6169.97元。

2010年9月9日,乙公司汇划上述订单号为75491XXX、金额为人民币6039元的款项至“外滩茂悦大酒店”账户。上海外滩茂悦大酒店认可房费已按双方协议扣除人民币6039元,同时载明“根据乙公司与我司的合作协议,凡乙公司提供担保的订单,在世博会期间,客人没有实际入住仍按协议收取房费。”谢某以侵害其财产权为由将甲银行和乙公司共同告上法庭,要求其连带承担共计6169.97元的赔偿责任。

[①] 二、争议焦点

本案经过两级法院审理,在庭审中,两级法院归纳的争议焦点之一即甲银行与乙公司的行为是否构成侵权?或甲银行与乙公司在谢某未输入密码的情况下扣划谢某信用卡资金(“无密扣划”)是否有过错?

三、案件分析

(一)本案法律关系说明

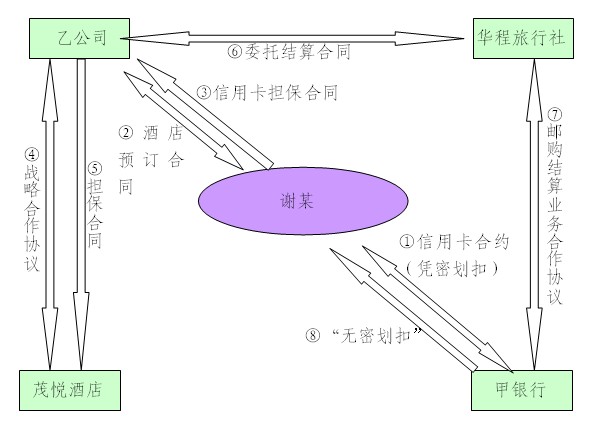

要回答甲银行与乙公司是否构成侵权?我们首先需对本案的法律关系进行分析。本案主要存在以下法律关系:一是谢某与甲银行之间因签订《信用卡领用合约(个人卡)》而存在合同法律关系;二是谢某与乙公司之间存在的代订茂悦酒店的合同法律关系及谢某提供信用卡担保法律关系;三是乙公司与茂悦酒店之间的战略合作协议及乙公司为谢某订房的订单提供的担保合同法律关系;四是乙公司与华程旅行社之间存在的委托结算合同法律关系;五是甲银行与华程旅行社之间存在的邮购结算业务合作关系;六是甲银行与谢某之间存在的“无密扣划”的法律关系。法律关系具体可以见如下示意图:

以上信用卡担保业务,是一种银行与特约商户联合推出的一项新类型银行卡业务,为市场交易提供了更为便捷的结算方式。然而,在金融业务创新的同时如何保护金融消费者的权益值得深思。

(二)案件问题分析

1、谢某通过电话向乙公司预订酒店时提供的信用卡卡号、发卡行持卡人姓名等信息是否视为谢某授权乙公司通知甲银行“无密扣划”?

乙公司认为,在电话预定过程中,谢某已经同意将信用卡作为担保,并将信用卡相关信息提供给乙公司,视为向乙公司进行了授权,即授权乙公司通知银行进行“无密扣划”。同时,乙公司已明确告知谢某须以信用卡作为担保,不入住也要扣款的信息,谢某若不知道信用卡担保进行“无密扣划”,其也完全可以通过电话、网站了解如何进行扣划。

分析案情可知,谢某通过电话向乙公司预订酒店并向其提供信用卡卡号、发卡行持卡人姓名等信息的行为实质上是谢某同意将其信用卡作为担保。将信用卡作为担保的意图是明确的,但是不能得出谢某告知乙公司信用卡的相关信息就是授权甲银行与乙公司“无密扣划”。所以,谢某向乙公司提供其信用卡相关信息的行为不视为对乙公司通知甲银行“无密扣划”的授权。

2、乙公司与甲银行“无密扣划”是否存在过错?

笔者认为,乙公司与甲银行“无密扣划”存在过错。首先,谢某在申领信用卡时,在申请表上明确选择“消费使用密码,输密金额0元(含)以上使用密码”。 乙公司与甲银行“无密扣划”明显违反了上述合同约定。其次,华程旅行社与甲银行签订《邮购结算业务合作协议书》约定“对于华程旅行社受理的本市XX贷记卡每笔业务,甲银行依照华程旅行社提供的信用卡卡号、姓名、身份证件号码、有效期等要素操作并给出授权号码。”出于合同的相对性,该约定不能约束合同当事人以外的谢某。最后,在邮购服务中,通过信用卡进行“无密扣划”作为银行与特约商户联合推出的一项新类型银行卡业务,该项“无密扣划”的新型业务模式与持卡人谢某原先约定的“消费凭密码”方式相冲突,银行即本案中的甲银行负有事先说明、告知的义务。综上分析,所以乙公司与甲银行进行“无密扣划”存在过错,应当承担侵权责任。

四、案例启示

本案例说明了在金融业务创新同时如何兼顾金融消费者权益保护问题。信用卡担保业务是银行与特约商户联合推出的一项新类型银行卡业务。但当持卡人与发卡行约定凭密码消费的情形下,银行与特约商户在未事先征得持卡人同意的情况下,在信用卡担保业务中直接采用“无密扣划”方式,可构成对持卡人知情权、财产权的侵害。

[②]